پایگاه خبری تحلیلی ایراسین، سال ۲۰۲۵ میلادی بازار کامودیتی وارد مرحلهای حساس و سرنوشتساز میشود. آیا میتوان پیشبینی دقیقی از وضعیت این بازار داشت؟ تقاضا و عرضه کالاها در سالهای آینده تحت تاثیر چه عواملی قرار خواهد گرفت؟ و چه تهدیدات و فرصتهایی در انتظار فعالان این حوزه است؟ در دنیای پسا کرونا و در عصر شتابان تغییرات فناورانه، با توجه به تحولات سیاسی و اقتصادی بیسابقه، درک روندها و چشماندازهای پیشروی کالاها برای سرمایهگذاران، سیاستگذاران و کسبوکارها امری ضروری به نظر میرسد. این نوشتار قصد دارد تا با تحلیل چالشها و تغییرات سیاسی موثر بر بازارهای جهانی، تصویری روشن از آینده عرضه و تقاضای چند کالای کلیدی در سال ۲۰۲۵ به دست دهد.

آینده پرتلاطم مس

قیمت مس در سال ۲۰۲۵ به دلیل شرایط نامشخص بازار، بهویژه تقاضای چین و گذار روبه گسترش به خودروهای برقی، احتمالاً نوسانات زیادی را تجربه خواهد کرد. بانک سرمایهگذاری UBS پیشبینی میکند که قیمت مس به طور میانگین در سال ۲۰۲۵ حدود ۱۰,۵۰۰ دلار به ازای هر تن باشد، که نشان دهنده کاهش عرضه در کنار افزایش تقاضا در بخشهایی مانند انرژیهای تجدیدپذیر و تولید خودروهای برقی است. چین که تقریباً ۵۶ درصد از مصرف مس جهانی را به خود اختصاص داده است، نقش حیاتی در این بازار ایفا میکند. با این حال تحلیلگران پیشبینی میکنند که کاهش قابل توجه در فعالیتهای ساختمانی چین میتواند بخش زیادی از تقاضای ناشی از برقیسازی (Electrification) را جبران کند. همچنین، با ادامه تعطیلیها و اختلالات در معادن بهویژه در کشورهای تولیدکننده بزرگ مانند شیلی و پرو، احتمالاً بازار با کسری بیش از ۲۰۰ هزار تن در سال ۲۰۲۵ روبهرو خواهد شد.

بازیگران کلیدی گذار انرژی

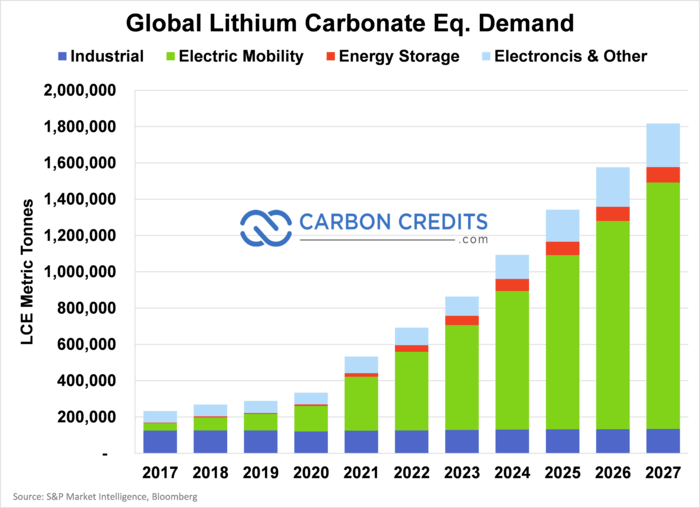

چشمانداز بازار لیتیوم در سال ۲۰۲۵ با افزایش چشمگیر تقاضا و عرضه همراه است. طبق پیشبینیهای Daiwa Capital Markets، عرضه جهانی لیتیوم در بازه زمانی ۲۰۲۵-۲۰۲۶ با افزایش تولید از کشورهای آرژانتین، استرالیا و آفریقا به میزان ۱۲ تا ۲۸ درصد خواهد رسید. با این حال، پیشبینی میشود که به دلیل مازاد عرضه، ممکن است قیمتها به حدود ۷۰-۷۵ هزار یوآن برای هر تن در سال ۲۰۲۵ کاهش یابد. پیشبینی میشود که در سال ۲۰۲۵ تقاضای جهانی لیتیوم از ۴/۱ میلیون تن معادل کربنات لیتیوم فراتر رود که این نشاندهنده رشد ۵۳ درصدی در مقایسه با سال ۲۰۲۳ است. این افزایش تقاضا عمدتاً به دلیل رشد سریع بخش خودروهای برق خواهد بود، طوری که پیشبینی میشود تقاضای باتری خودروهای برقی در سال ۲۰۲۵ تا ۱۷ درصد رشد کند. [۳] وبسایت Carbon Credits هم تقریباً پیشبینی مشابهی از تقاضای لیتیوم در آینده دارد که در شکل شماره (۱) میتوان آن را مشاهده کرد.

چشمانداز بازار نیکل و کبالت تقریباً شبیه به هم است. گروه مطالعات بینالمللی نیکل (International Nickel Study Group) پیشبینی میکنند که عرضه جهانی نیکل در سال ۲۰۲۵ به حدود ۶۵/۳ میلیون تن برسد که افزایش ۴/۷ درصدی نسبت به سال گذشته خواهد داشت، در حالی که تقاضا به ۵۱۴/۳ میلیون تن خواهد رسید. کارشناسان Fastmarkets نیز پیشبینی میکنند که بازار جهانی کبالت در سال ۲۰۲۵ با مازاد ۲۱,۰۰۰ تن مواجه خواهد شد. باوجود مازاد عرضه، تقاضا برای کبالت همچنان به دلیل رشد بازار خودروهای برقی و ذخیرهسازی انرژی تجدیدپذیر افزایش خواهد یافت.

گذر از محدودیتهای عرضه

بازار سنگآهن نیز با چالشهایی روبهرو است؛ زیرا تولید فولاد همچنان نوساناتی را تجربه میکند. هرچند تقاضا از سوی چین همچنان قوی باقی مانده است، اما پیشبینی میشود که نگرانیها درباره ظرفیت مازاد و قوانین زیستمحیطی، سطح تولید را تحت تاثیر قرار دهند. بر اساس پیشبینی انجمن جهانی فولاد (World Steel Association)، تقاضای جهانی فولاد در سال ۲۰۲۵ حدود ۲/۱ درصد افزایش خواهد یافت؛ همچنین پیشبینی میشود تقاضای فولاد در کشورهای در حال توسعه، بهاستثنای چین در سال ۲۰۲۵ با نرخ ۲/۴ درصد افزایش یابد. این رشد عمدتاً به دلیل توسعه اقتصادی چشمگیر هند و بهبود در سایر اقتصادهای نوظهور بزرگ خواهد بود. رشد زیرساختها و پروژههای عمرانی در این مناطق به عنوان عوامل کلیدی در افزایش تقاضای فولاد شناخته میشوند و احتمال میرود این روند در سالهای آینده نیز ادامه یابد.

نفت و گاز: مسیرهای متفاوت

بازار نفت و گاز در سال ۲۰۲۵ شاهد روندهای متضادی خواهد بود که ناشی از عوامل اقتصادی، زیستمحیطی و ژئوپلیتیک است. شرکت BP در آخرین گزارش خود پیشبینی میکند تقاضای جهانی نفت در سال ۲۰۲۵ به حدود ۱۰۲ میلیون بشکه در روز برسد که نشاندهنده رسیدن به نقطه اوج مصرف نفت است. این روند ناشی از رشد اقتصادی در آسیا، بهویژه چین و هند و سیاستهای زیستمحیطی سختگیرانه در اروپا برای کاهش مصرف سوختهای فسیلی است. با وجود این، آژانس بینالمللی انرژی (IEA) پیشبینی میکند که عرضه نفت در وضعیت مطلوبی باقی بماند. طبق گزارش IEA، پیشبینی میشود عرضه نفت در ۲۰۲۵ میلادی روزانه ۸/۱۰۴ میلیون بشکه و تقاضای آن حدود ۹/۱۰۳ میلیون بشکه در روز باشد و ظرفیت مازادی حدود ۹۰۰ هزار بشکه در روز را بهواسطه افزایش تولید کشورهای عضو اوپک پلاس شاهد باشیم. البته، تنشهای ژئوپلیتیکی ممکن است زنجیرههای تامین را مختل کرده و نوسانات قیمتی ایجاد کند. از سوی دیگر، گاز طبیعی به دلیل نقش کلیدی خود بهعنوان یک سوخت میانجی با آلودگی کمتر نسبت به زغالسنگ و نفت، در دوران گذار به انرژیهای پاکتر، با رشد تقاضا مواجه خواهد بود. طبق پیشبینی S&P Global، قیمت گاز طبیعی در سال ۲۰۲۵ به ۲۶/۴ دلار برای هر میلیون بیتییو (MMBtu) خواهد رسید، که این افزایش ناشی از مصرف داخلی بالاتر و رشد صادرات گاز طبیعی مایع (LNG) است. ظرفیتهای جدید مایعسازی گاز در آمریکای شمالی قرار است نقش چشمگیری در افزایش حجم تجارت جهانی داشته باشد و سهم مهمی در تامین تقاضای روزافزون ایفا کند. این عوامل نشاندهنده اهمیت گاز طبیعی در آیندهای است که انرژی پاکتر به اولویت جهانی تبدیل میشود.

زغالسنگ: تابآوری در دوران گذار انرژی

با وجود گذار جهانی به سمت انرژیهای تجدیدپذیر، پیشبینی میشود مصرف زغالسنگ در سال ۲۰۲۵ افزایش چشمگیری داشته باشد. طبق گزارشS&P Global، صادرات زغالسنگ حرارتی ایالات متحده احتمالاً به حدود ۵۵ میلیون تن خواهد رسید، زیرا افزایش قیمت گاز طبیعی، بخشی از تولید انرژی را مجدداً به سمت زغالسنگ سوق میدهد. در مقیاس جهانی، تقاضای زغالسنگ همچنان پایدار باقی خواهد ماند، بهویژه در اقتصادهای در حال توسعهای مانند هند که تقاضای برق به سرعت در حال افزایش است. این روند نشاندهنده چالشهای پیچیدهای است که در مسیر گذار به انرژیهای تجدیدپذیر وجود دارد؛ از جمله نیاز به تامین پایدار انرژی برای کشورهایی که رشد اقتصادی و صنعتی سریعی را تجربه میکنند.

نتیجهگیری

بازار کامودیتی در سال ۲۰۲۵ تحت تاثیر عواملی مانند تنشهای ژئوپلیتیکی و چالشهای اقتصادی جهانی قرار خواهد گرفت. رقابت میان قدرتهای اقتصادی جهان، بهویژه آمریکا و چین، به ایجاد بیثباتی در زنجیرههای تامین دامن زده و قیمت مواد اولیه را با نوسانات بیشتری روبهرو خواهد کرد. این وضعیت نه تنها بر هزینههای تولید و تجارت جهانی تاثیر میگذارد، بلکه امنیت اقتصادی کشورهایی که وابستگی زیادی به واردات دارند را نیز تضعیف میکند. علاوه بر این، فشارهای تورمی و تغییرات در نرخهای ارزی ممکن است تقاضا برای کالاهایی مانند نفت و محصولات کشاورزی را کاهش داده و بازارهای نوظهور را با مشکلات بیشتری مواجه کند. در چنین شرایطی، کشورها و شرکتها نیازمند استراتژیهایی برای مدیریت ریسک و انطباق با این تغییرات خواهند بود. با این حال، فرصتهایی نیز برای بهرهبرداری از این محیط متغیر وجود دارد. استفاده از فناوریهای پیشرفته برای بهینهسازی تولید و توزیع میتواند به کاهش اثرات منفی اختلالات زنجیره تامین کمک کند. همچنین، تغییرات در مصرف انرژی و حرکت به سمت منابع تجدیدپذیر، تقاضا برای کالاهای خاصی مانند فلزات کمیاب و مواد اولیه مورد استفاده در فناوریهای سبز را افزایش خواهد داد. برای بازیگران این بازار، اتخاذ رویکردی جامع و آیندهنگر ضروری است. برنامهریزی برای تنوعبخشی به منابع تامین مواد اولیه و بهرهگیری از تحلیل دادهها برای پیشبینی روندها از جمله اقداماتی هستند که میتوانند به کاهش اثرات منفی نوسانات بازار کمک کنند. همچنین، آمادهسازی برای سناریوهای مختلف و تقویت همکاریها در زنجیره تامین، از اهمیت زیادی برخوردار است. موفقیت در این بازار وابسته به توانایی درک روابط پیچیده میان عوامل اقتصادی، سیاسی و محیطزیستی و تطبیق با آنهاست. این آمادگی نه تنها ثبات بیشتری برای شرکتها و کشورها به ارمغان میآورد، بلکه آنها را قادر میسازد از فرصتهای پیشرو بهرهبرداری کنند و در شرایط متغیر به رقابت ادامه دهند.

ارسال نظر