پایگاه خبری تحلیلی ایراسین، صدور آییننامه هیات وزیران درخصوص نحوه اجرای مفاد بند الف ماده ۸ قانون برنامه هفتم توسعه ناظر به بهبود کفایت سرمایه بانکها تا سطح ۸ درصد، گویای عزم جدی سیاستگذار برای ورود به اصلاح شبکه بانکی و بازگرداندن انضباط به حوزه بانکداری است. موضوعی که گرچه زمینههای علمی قوی و پشتوانه اجرایی دقیقی دارد و میتواند در بهبود سلامت اقتصاد ایران راهگشا باشد اما نیاز دارد تا با قطعات دیگری از پازل اصلاحات بانکی همگام شود تا بتواند در بلندمدت کیفیت مناسبی را از خود بروز داده و به عنوان یک سیاست مستحکم و مناسب، اثر مشخصی بر چالشهای موجود در دو بخش حقیقی و اسمی میگذارد. گزارش حاضر با تمرکز بر اهمیت موضوع کفایت سرمایه و فواید تزریق ۹۳۵ هزار میلیارد تومان منابع در فاصله سالهای ۱۴۰۴ تا ۱۴۰۷ به شبکه بانکی سعی دارد جنبه پنهان احیای نظام بانکی از جمله مساله تامین مالی تولید را مورد بررسی قرار دهد. نکته کلیدی در این بررسی، ضرورت توجه به مقوله تامین مالی توسعه صنعتی به شکلی معقول و نظاممند است که در صورت طراحی ساختار درست و برگرفته از تجارب جهانی، میتواند به رونق کسبوکار بانکداری نیز کمک کند. در عین حال اصرار همزمان بر سرکوب نرخ بهره در شرایطی که تورمهای دو رقمی تداوم مییابد، میتواند علاوه بر افزایش عطش صنایع کشور به نقدینگی، اهداف کلیدی برنامه هفتم توسعه نظیر رشد ۸ درصدی اقتصادی سالانه، رشد ۲۳ درصدی صادرات غیرنفتی و دیگر سیاستهای اقتصادی رونقساز را با چالش جدی روبه رو سازد.

کفایت سرمایه یک بانک به مقدار سرمایهای مربوط است که بانکها در راستای پوشش ریسکهای احتمالی و تقویت ثبات مالی خود در برابر زیانهای احتمالی، باید در اختیار داشته باشند. بهطوری که کفایت سرمایه به عنوان شاخصی مهم برای ارزیابی سلامت مالی بانکها و توانایی آنها در مواجهه با بحرانهای مالی مورد استفاده قرار میگیرد. در ایران، کفایت سرمایه برای بانکها بر اساس مقررات بانک مرکزی تعریف میشود.

در حال حاضر بانک مرکزی ایران تلاش میکند تا مطابق با استانداردهای جهانی بال ۱ و بال ۲که بانکهای دنیا از آن پیروی میکنند سطح کفایت سرمایه بانکها را به ۸ درصد افزایش دهد.

ارکان اصلی بال ۱:

- تمرکز بر ریسک اعتباری: بال ۱ بیشتر بر مدیریت ریسک اعتباری (یعنی ریسک ناشی از وامدهی و تعهدات) تمرکز داشت.

- حداقل کفایت سرمایه ۸ درصد: بانکها باید حداقل ۸ درصد از سرمایه خود را به عنوان پشتوانه ریسک در اختیار داشته باشند.

- طبقهبندی داراییها بر اساس ریسک: داراییهای بانکها بر اساس میزان ریسک آنها طبقهبندی میشوند و میزان سرمایه مورد نیاز برای هر دسته از داراییها تعیین میشود.

بال ۲ نیز بهعنوان نسخه تکمیلی و پیشرفتهتر بال ۱ در سال ۲۰۰۴ معرفی شد. این چارچوب به منظور رفع برخی کاستیهای بال ۱ و برای توجه بیشتر به انواع ریسکها و بهبود شفافیت و انضباط مالی تدوین شد. بال ۲ سه رکن اصلی دارد که هرکدام به یکی از جنبههای مهم مدیریت ریسک میپردازد.

ارکان اصلی بال ۲:

- رکن اول: حداقل سرمایه: علاوه بر ریسک اعتباری، ریسک عملیاتی و ریسک بازار نیز به عنوان بخشهای اصلی ریسکهای بانکی در نظر گرفته میشوند، و سرمایهای متناسب برای هرکدام تعیین میشود.

- رکن دوم: بررسیهای نظارتی: تنظیمکنندگان میتوانند به منظور ارزیابی و مدیریت ریسکهای بانکها، بررسیهای دقیقتری انجام دهند. این رکن به نظارت و اعمال فشار بر بانکها برای تقویت ساختارهای مدیریت ریسک اختصاص دارد.

- رکن سوم: انضباط بازار: بانکها باید اطلاعات شفافتری درباره وضعیت مالی و ریسکهای خود منتشر کنند تا سرمایهگذاران و مشتریان بتوانند تصمیمات آگاهانهتری بگیرند.

با این حال، برخی از بانکهای ایرانی با چالشهای جدی در تحقق هدف افزایش کفایت سرمایه روبهرو هستند. دلایل متعددی وجود دارد که مانع از رسیدن بانکها به حد کفایت سرمایه مطلوب شده است. به طور مثال عواملی همچون پایین بودن کیفیت داراییها، نرخ بالای معوقات بانکی، ضعف در مدیریت ریسک، و همچنین محیط اقتصادی پرنوسان و نرخ تورم بالا میتواند توانایی بانکها در افزایش سرمایه را محدود و وضعیت بانک در شبکه بانکی را رو به وخامت میبرد. حضور بخش اعظم بانکهای ایرانی در جرگه بانکهای فاقد کفایت سرمایه، وضعیت نامناسب شبکه بانکی و اثر این موضوع روی بازار پول را نشان داده و دلیل بخشی از عطش شبکه تولید و تجارت برای نقدینگی را بازگو میکند. به همین جهت با توجه به اهمیت کفایت سرمایه در زمینه تامین ثبات مالی اقتصادی، بانک مرکزی ایران نیز در راستای تقویت این شاخص برنامههایی را در بانکهای ایرانی تدوین کرده است. این برنامهها شامل اعمال محدودیتهای بیشتر در بحث تخصیص وام، بهبود سیستم نظارت بر بانکها و افزایش سرمایه از طریق جذب سرمایهگذاران جدید یا تخصیص سود به افزایش سرمایه است. در عین حال در بخشهای مشخصی از قانون برنامه هفتم تصریح شده کفایت سرمایه بانکهای ایرانی باید تا پایان دوره برنامه هفتم به ۸درصد ارتقا یابد. تهیه، تدوین و تصویب و ابلاغ آییننامهای در همین زمینه از سوی هیات وزیران در آبان ۱۴۰۳، نشان از عزم دولت برای ورود به این پرونده حیاتی دارد. به موجب این آییننامه قرار است در فاصله سالهای ۱۴۰۴ تا ۱۴۰۷ چیزی قریب به ۹۳۵ هزار میلیارد تومان منابع جدید به شبکه بانکهای ناتراز تزریق شود تا کفایت سرمایه این بانکها به سطح استاندارد ۸ درصد بازگردد. این موضوع از آن جهت مهم است که بهبود کفایت سرمایه بانکی در ایران میتواند به افزایش ثبات سیستم بانکی و کاهش ریسکهای سیستماتیک در اقتصاد کمک کند و از اینرو، اجرای برنامههای مناسب برای افزایش این نسبت از اهمیت ویژهای برخوردار است. افزایش کفایت سرمایه بانکی در ایران میتواند در روند ایجاد و بهبود ثبات مالی و کاهش ریسکهای سیستم بانکی مؤثر باشد. هرچند این امر به تنهایی نمیتواند مشکل کمبود نقدینگی در صنعت را حل کند. کفایت سرمایه بیشتر به معنای توانایی بانکها در مواجهه با ریسکهای مالی و تحمل زیانهای احتمالی است، در حالی که نقدینگی به جریان پول و توانایی بانکها برای ارائه وام و تامین مالی پروژهها و صنایع مختلف اشاره دارد. در رابطه با این موضوع چند عامل مهم را میتوان بررسی کرد.

دلایل تأثیر غیرمستقیم افزایش کفایت سرمایه بر دسترسی به منابع مالی:

اول: تامین مالی صنایع و تقویت ثبات مالی شبکه بانکی کشور: افزایش کفایت سرمایه به این معناست که بانکها منابع بیشتری برای پوشش ریسکهای خود در اختیار دارند. در نتیجه، بانکها میتوانند با اطمینان بیشتری به وامدهی بپردازند، زیرا در صورت بروز زیانهای احتمالی، سرمایه بیشتری برای حمایت از خود دارند. زیرا با کاهش ریسکهای احتمالی، این بانکها با مشکلات کمتری روبهرو میشوند. این ثبات مالی میتواند اعتماد بانکها را به اعطای وام افزایش داده و در نتیجه موجب دسترسی بهتر بنگاهها به اعتبارات شود. اما در شرایطی که منابع بانکها محدود باشد، افزایش کفایت سرمایه میتواند به ایجاد محدودیت بیشتر در ارائه وامها منجر شود و این مورد نیز موجب ایجاد محدودیت برای دسترسی صنایع به منابع مالی خواهد شد.

دوم: لزوم اصلاح ساختارهای مالی در بانکها و کاهش ریسکهای اعتباری: یکی از مشکلات مهم در سیستم بانکی ایران، بالا بودن مقدار معوقات بانکی است. افزایش کفایت سرمایه، به بانکها کمک میکند تا بخشی از زیانهای ناشی از معوقات را جبران کنند و به این ترتیب، امکان تخصیص منابع بیشتر به وامدهی فراهم میشود. بهطوری که با کاهش ریسکهای اعتباری، بانکها میتوانند در ارائه وامهای جدید برای بخش تولید و صنعت اطمینان بیشتری داشته باشند. امروزه غالب بانکهای ایرانی به دلیل وجود معوقات بانکی و داراییهای غیرمولد، با چالشهای مالی مواجهند. این امر موجب میشود تا توانایی آنها در تامین نقدینگی کاهش یابد. در چنین شرایطی، حتی با افزایش نسبت کفایت سرمایه نیز همچنان مشکل کمبود منابع مالی کافی برای وامدهی که مشکل اصلی امروز بانکها است، پابرجا خواهد ماند.

سوم: نقش سیاستهای پولی و مالی: در راستای حل مشکل سرمایه در گردش و کمبود نقدینگی صنایع، علاوه بر افزایش کفایت سرمایه باید سیاستهای پولی و مالی مناسبی اتخاذ شود. بانک مرکزی میتواند با اعمال سیاستهایی همچون کاهش نرخ بهره، تزریق منابع مالی یا تسهیل در دسترسی به اعتبارات، نقدینگی بیشتری را به صنعت اختصاص دهد.

چهارم: بهبود فضای اقتصادی و کاهش تورم: یکی دیگر از عوامل مهم در نقدینگی صنایع، شرایط اقتصادی و نرخ تورم است. افزایش کفایت سرمایه تنها بخشی از راهحل است و برای حل مشکلات نقدینگی صنعت، باید سیاستهای کلانی برای کاهش تورم و بهبود فضای کسب و کار اجرا شود تا از طریق افزایش تولید و فعالیتهای اقتصادی، نقدینگی به سمت صنعت هدایت شود. در شرایط تورمی حتی اگر کفایت سرمایه بالا باشد، بانکها ممکن است به دلیل شرایط اقتصادی، تمایل کمتری به اعطای وام به صنایع داشته باشند، زیرا بازگشت سرمایه آنها در این شرایط با ریسک بیشتری همراه است.

پنجم: جذب سرمایهگذاران و افزایش نقدینگی بانکها: بانکهایی که کفایت سرمایه بالاتری دارند، از نظر سرمایهگذاران امنتر به نظر میرسند و این موضوع میتواند منجر به افزایش جذب سرمایهگذاریها در بانکها شود. افزایش منابع سرمایهای در بانکها میتواند نقدینگی قابل تخصیص را افزایش دهد و امکان تامین مالی بیشتری برای بنگاهها و صنایع فراهم کند.

ششم: افزایش شفافیت و تقویت نظارت: استانداردهای بالایی برای کفایت سرمایه به شفافیت بیشتر و نظارت قویتر بر عملکرد بانکها منجر میشود. این امر میتواند باعث بهبود انضباط مالی در سیستم بانکی شود، که در نهایت به کاهش هزینههای اعتباری و بهبود دسترسی به نقدینگی برای صنایع کمک میکند.

با این تفاسیر، افزایش کفایت سرمایه میتواند به بهبود وضعیت بانکها و کاهش ریسکهای موجود در تامین مالی بنگاههای اقتصادی کمک کند، اما حل مشکل نقدینگی صنعت نیازمند اقدامات جامعتری است که شامل اصلاح ساختارهای بانکی، سیاستهای مالی مناسب، بهبود وضعیت اقتصادی و کنترل تورم است.

افزایش کفایت سرمایه بانکی در ایران میتواند به طور غیرمستقیم به تسهیل دسترسی بنگاهها و صنایع به نقدینگی کمک کند، اما این تاثیر وابسته به عوامل و شرایط مختلفی است و نمیتوان آن را به عنوان یک راهحل قطعی و کافی در نظر گرفت. به بیان دیگر، کفایت سرمایه به تنهایی برای حل مشکل دسترسی به نقدینگی کافی نیست، اما میتواند در ترکیب با سایر اصلاحات بانکی و اقتصادی تأثیر مثبتی داشته باشد. بهطور کلی، آنچه از آمارهای موجود حاصل شد آن است که در بلندمدت و در فاصله ۱۰ ساله حجم تزریق منابع بانکی از ۱۴۰ همت به ۱۶۷۴ (بر اساس ارقام مربوط به سال ۱۳۷۲) رسیده که گویای حدوداً ۱۲ برابر شدن حجم تسهیلات بهرغم افزایش ابعاد تولید در کشور است. در این رابطه، وجود تحریمهای گوناگون، شوکهای خارجی، نوع سیاستهای تجاری و تورم افسارگسیخته از مهمترین عواملی است که موجب وابستگی تامین مالی مشاغل موجود در کشور به تامین امورات روزمره شده است. همانطور که مشاهده شد سهم بزرگی از دریافتی بانکی بنگاههای اقتصادی مربوط بوده است که این سهم هر سال در حال افزایش است.

موانع و چالشهای موجود در بانکداری و اقتصاد ایران

با این حال، افزایش کفایت سرمایه به تنهایی برای حل مشکلات دسترسی به نقدینگی کافی نیست و به موانعی همچون موارد زیر برخورد خواهند کرد:

- مشکلات ساختاری بانکها: بانکها در ایران با مشکلاتی نظیر وجود داراییهای منجمد و معوقات بالا مواجهند که این مساله توان اعتباردهی آنها را تضعیف میکند. بهطوری که وجود چنین مشکلات ساختاری باعث میشود تا بانکها حتی با افزایش کفایت سرمایه توانایی وامدهی محدودتری داشته باشند.

- محیط اقتصادی نامطمئن: بالا بودن نرخ تورم و شرایط ناپایدار اقتصادی میتواند بر توانایی بانکها برای تامین نقدینگی تأثیر منفی بگذارد. در چنین شرایطی، افزایش کفایت سرمایه به خودی خود برای تامین نقدینگی صنایع کافی نخواهد بود.

- نیاز به سیاستهای مالی و پولی مکمل: بهبود دسترسی به نقدینگی برای صنایع نیازمند هماهنگی سیاستهای بانک مرکزی، از جمله کاهش نرخ بهره و تزریق منابع مالی، و تسهیل اعتبارات است.

- تقویت اعتماد سیستم بانکی: افزایش کفایت سرمایه بانکی در ایران میتواند به تقویت استحکام مالی و اعتماد سیستم بانکی کمک کند و به طور غیرمستقیم موجب دسترسی بهتر بنگاهها و صنایع به نقدینگی شود، اما تاثیر مثبت وابسته به عوامل و شرایط مختلفی است. بهگونهای که نمیتوان افزایش کفایت سرمایه را به عنوان یک راهحل قطعی و کافی در نظر گرفت. به بیان دیگر، کفایت سرمایه به تنهایی برای حل مشکل دسترسی به نقدینگی کافی نیست، اما میتواند در صورت ترکیب با سایر اصلاحات بانکی و اقتصادی تأثیر مثبتی داشته باشد.

- مانده تسهیلات بانکها و موسسات اعتباری به بخش صنعت و معدن در ایران نشاندهنده میزان وامها و اعتباراتی است که توسط بانکها و مؤسسات مالی به این بخش ارائه شده و هنوز بازپرداخت نشده است. این مانده تسهیلات معمولاً بهصورت دورهای توسط بانک مرکزی ایران منتشر میشود و بهعنوان یکی از شاخصهای کلیدی برای سنجش وضعیت اقتصادی و میزان سرمایهگذاری در بخش صنعت و معدن مورد استفاده قرار میگیرد.

افزایش یا کاهش مانده تسهیلات به بخش صنعت و معدن میتواند بازتابدهنده تغییرات در روند رشد اقتصادی، سطح تقاضا برای سرمایهگذاری صنعتی و سیاستهای اعتباری و مالی کشور باشد.

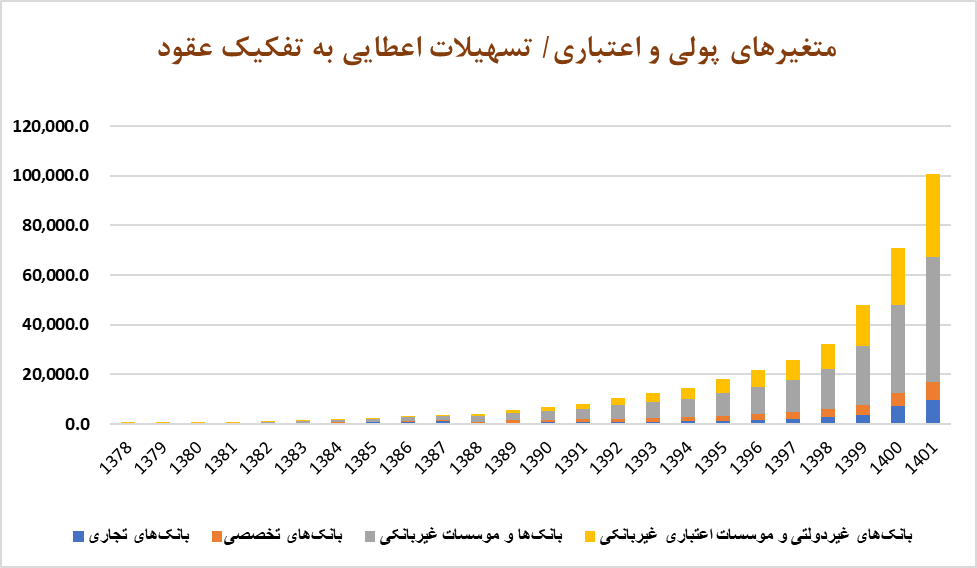

متغیرهای پولی و اعتباری و تسهیلات اعطایی به تفکیک عقود در نظام بانکی ایران به تحلیل نحوه توزیع اعتبارات و وامها به مشتریان در قالب عقود مختلف اسلامی میپردازد.

بر اساس آمار منتشر شده از بانک مرکزی طی ۱۲ ماهه سال ۱۴۰۱ در کلیه بخشهای اقتصادی سهم تسهیلات پرداختی در قالب سرمایه در گردش به مبلغ ۹/۲۷۴۲۳ هزار میلیارد ریال بوده است. این رقم معادل ۹/۷۲ درصد از کل تسهیلات پرداختی به صاحبان مشاغل است. بر این پایه، از ۹/۱۳۹۲۴ هزار میلیارد ریال تسهیلات پرداختی در بخش صنعت و معدن معادل ۴/۷۱ درصد آن (مبلغ ۴/۹۹۳۶ هزار میلیارد ریال) بابت تامین سرمایه در گردش پرداخت شده است که بیانگر توجه و اولویتدهی به تامین منابع برای این بخش توسط بانکها در سال ۱۴۰۱ است.

همچنین بررسی آمار عملکرد بانکی در سال ۱۴۰۲ نشان میدهد که پرداخت تسهیلات به بخشهای مختلف اقتصادی حاکی از رشد ۲/۲۸ درصدی تسهیلاتدهی بانکها نسبت به سال ۱۴۰۱ بوده است. بهگونهای که طی ۱۲ ماهه سال ۱۴۰۲ در کلیه بخشهای اقتصادی سهم تسهیلات پرداختی در قالب سرمایه در گردش به مبلغ ۶/۳۵۲۴۴ هزار میلیارد ریال آشکار شده است. این رقم معادل ۴/۷۶ درصد از کل تسهیلات پرداختی بانکها به صاحبان مشاغل میباشد. همینطور، سهم تسهیلات پرداختی بابت تامین سرمایه در گردش بخش صنعت و معدن در بازه زمانی مذکور معادل ۸/۱۳۷۲۸ هزار میلیارد ریال بود که حاکی از تخصیص ۳۹ درصد از منابع تخصیصیافته به سرمایه در گردش کلیه بخشهای اقتصادی (مبلغ ۶/۳۵۲۴۴ هزار میلیارد ریال) است. به این ترتیب ملاحظه میشود که از ۰/۱۶۷۴۳ هزار میلیارد ریال تسهیلات پرداختی در بخش صنعت و معدن معادل ۰/۸۲ درصد آن (مبلغ ۸/۱۳۷۲۸ هزار میلیارد ریال) در تامین سرمایه در گردش پرداخت شده که بیانگر توجه و اولویتدهی به تامین منابع برای این بخش توسط بانکها در سال ۱۴۰۲ است.

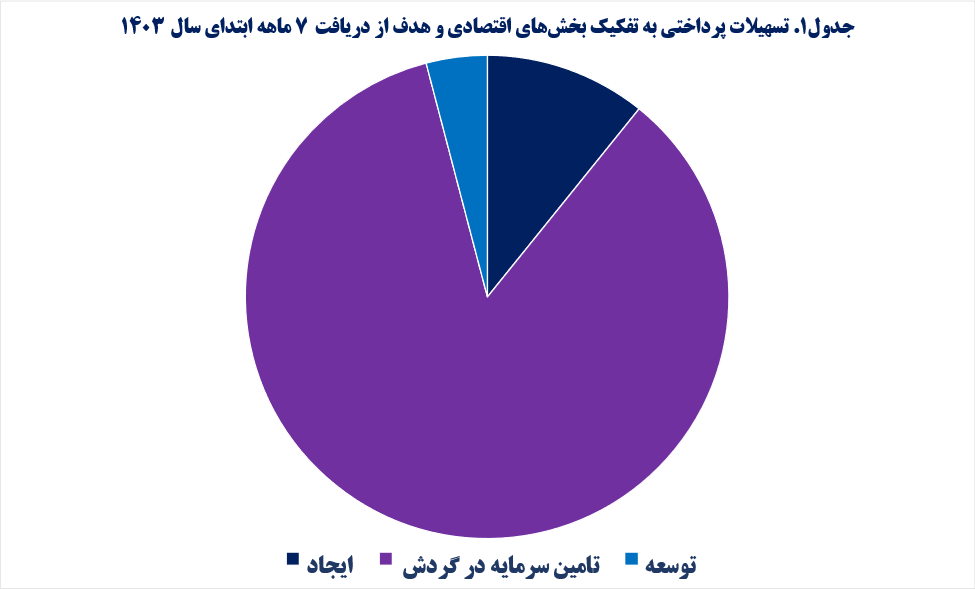

در ۷ ماهه ابتدایی سال ۱۴۰۳ نیز، شبکه بانکی ایران مبلغ ۳,۷۱۶ هزار میلیارد تومان تسهیلات به بخشهای اقتصادی مختلف پرداخت کرده است. این میزان نسبت به مدت مشابه سال گذشته ۱/۲۴ درصد افزایش داشته است. حدود ۳/۵۹ درصد از این تسهیلات به تامین سرمایه در گردش اختصاص یافته که بیشتر آن در بخشهای صنعت و معدن استفاده شده است. برای مثال، در بخش صنعت و معدن از کل تسهیلات اعطایی، ۶/۸۴ درصد صرف تامین سرمایه در گردش شد و به رشد و پایداری مشاغل تولیدی کمک کرده است. همچنین، ۴/۱۳ درصد از کل تسهیلات به ایجاد کسبوکارهای جدید و ۸/۱۱ درصد به تسهیلات قرضالحسنه برای خانوادهها و حمایتهای اجتماعی اختصاص یافته است. سهم تسهیلات برای مصرف خانوارها نیز حدود ۲۴ درصد از کل بودجه تسهیلاتی بوده که بخشی از آن به خرید کالاهای مصرفی اختصاص

داشته است.

تامین مالی در بلندمدت

کدام الگو برای تامین مالی بخش صنعت مناسبتر است؟ به نظر میرسد خود صنعتگران به این سوال پاسخ دادهاند. مرور اعدادی که به طور سالانه در شبکه بانکی به بخش صنعت اختصاص پیدا کرده گویای تقاضای کمتر منابع مالی در برخی از سالهای دهه ۹۰ بوده که نرخ تورم در کشور پایین بوده است. مصداق این موضوع در سطح تقاضای بخش صنعت برای منابع مالی در سال ۹۵ و ۹۶ مشهود است. در سالهای بعدی اما شدت گرفتن تحریم و افزایش تورم موجب شده تا عطش صنایع برای دسترسی به منابع مالی جهت مصرف در دو محور سرمایه در گردش و تجهیز و توسعه بنگاه افزایش پیدا کند. با اعلام رسمی بانک مرکزی، امسال میزان تامین منابع مالی برای بخش صنعت در شبکه بانکی در دو ماهه نخست ۱۴۰۲ از مرز ۱۸۳ هزار میلیارد تومان عبور کرده است. این عدد به تنهایی از کل تامین مالی بخش صنعت در سال ۱۳۹۵ بیشتر بوده است. تورم وضعیتی را به وجود آورده است که هر اندازه منابع به شبکه بانکی وارد میشود، میزان بیشتری وام برای تامین حوائج بخش صنعت درخواست میشود. ریشه این مشکل که به کاهش توان بنگاهها برای سرمایهگذاری، خلق شغل صنعتی و افزایش ظرفیت تولید منجر شده، سیگنال غلط سیاستگذار پولی به فعالان اقتصادی است.

نگاهی کوتاه به رابطه شبکه بانکی و بخش تولید در طول سالهای پس از تحریم دوم ایران نشان میدهد اساساً تحریم با اثرگذاری بر اقتصاد ایران از دو کانال ارز و تورم، وضعیت مالی بخش صنعت و مقوله را دگرگون و عطشی فزاینده برای سرمایه در گردش در این حوزه ایجاد کرده است. افزایش حجم تسهیلات اعطایی به بخش صنعت و معدن در فاصله سال ۱۳۹۶ تا ۱۴۰۲ به بیش از ۵/۹ برابر در حالی است که نرخ ارز در همین دوره زمانی حدوداً ۱۶ برابر شده است. از آنجا که بخش اعظم نیاز صنایع داخلی به تامین قطعات، مجموعهها و فناوریها از کانال واردات بوده که محتاج پرداخت ارزی است، سهم سرمایه در گردش از کل تسهیلات اعطایی شبکه بانکی در این دوره زمانی افزایش پیدا کرده و به عنوان عاملی که نیازهای روزمره و در جریان فعالیت صنعتی و معدنی را پوشش میدهد، بخش بزرگتری از هزینههای معمول کارآفرینان را به خود اختصاص داده است. این در حالی است که در همین دوره زمانی، وضعیت سرمایهگذاری رو به افول رفته و نرخ تشکیل سرمایه به شدت پرنوسان شده است.

نتیجهگیری نهایی

افزایش کفایت سرمایه در نهایت میتواند شرایطی را فراهم کند که بانکها از نظر مالی قویتر و مقاومتر شوند و در نتیجه تمایل بیشتری به تامین اعتبار برای بنگاهها داشته باشند. اما این اقدام به تنهایی نمیتواند مشکلات کلان دسترسی به نقدینگی را حل کند. اقتصاد ایران برای دستیابی به نتایج مؤثر صنعتی، نیازمند اصلاحات ساختاری در سیستم بانکی، کاهش تورم، و اجرای سیاستهای هماهنگ مالی و پولی در راستای تامین نیاز شبکه تولید و تجارت کشور است. بازگشت به شبکه جهانی بانکی از طریق رفع تحریم، پذیرش FATF و CFT از مسیر تغییر سیاستهای خارجی دیگر اهرمی است که میتواند با کمک به صنایع داخلی و کارآفرینان، مساله تامین مالی از مسیرهای بینالمللی کمهزینه و روزآمد را میسر سازد. در عین حال انتظام شبکه بانکی و نظارت دقیق بر انضباط پولی- مالی در کشور از سوی بانک مرکزی دیگر موضوعی است که پیشنیاز رفع عطش بخش تولید به نقدینگی است. بنابراین افزایش کفایت سرمایه میتواند یکی از اقدامات تکمیلی برای بهبود شرایط تامین مالی و نقدینگی صنایع باشد، به شرطی که در کنار آن، اصلاحات ساختاری و سیاستهای کلان اقتصادی نیز به درستی طراحی و پیاده شوند.

سهند امامیآل آقا -پژوهشگر و کارشناس اقتصاد

محمد عدمی-پژوهشگر و کارشناس اقتصاد

بال ۱ و بال ۲ به مجموعهای از چارچوبها و استانداردهای نظارتی گفته میشود که توسط کمیته بال در بانک تسویههای بینالمللی (BIS) تدوین شدهاند. هدف از این استانداردها، تقویت ثبات مالی و جلوگیری از بحرانهای بانکی از طریق مدیریت ریسک و تنظیم مقررات برای بانکها است. این چارچوبها در واقع به بانکها کمک میکنند تا در مواجهه با ریسکهای مالی مختلف، منابع کافی برای مقابله با زیانهای احتمالی داشته باشند.

| سال |

تعداد کل تسهیلات پرداختی به بخش صنعت و معدن |

حجم هر فقره تسهیلات |

حجم کل تسهیلات دریافتی بخش صنعت و معدن در طول سال |

حجم کل تسهیلات پرداختی به بخشهای مختلف اقتصاد در طول سال |

سهم صنعت و معدن از کل تسهیلات پرداخت شده به بخشهای مختلف اقتصاد |

سهم سرمایه در گردش از کل تسهیلات دریافتی بخش صنعت و معدن |

سهم ایجاد، تعمیر و توسعه از کل تسهیلات دریافتی بخش صنعت و معدن |

| ۱۴۰۲ |

- |

- |

۱۶۷۴ ه.م.ت |

۴۶۱۲ ه.م.ت |

۳۶.۲ درصد |

۸۲ درصد |

۱۸ |

| ۱۴۰۱ |

۲۵۷۰۳۶ |

۵.۴ میلیارد تومان |

۱۳۹۲.۴ ه.م.ت |

۲۶۵۳ ه.م.ت |

۳۴.۷ درصد |

۷۱.۴ درصد |

۲۷.۶ درصد |

| ۱۴۰۰ |

- |

- |

۹۲۱ ه.م.ت |

۲۹۶۸ ه.م.ت |

۳۰.۲ درصد |

۷۷.۴ درصد |

۲۱.۹ درصد |

| ۱۳۹۹ |

- |

- |

۵۷۹ ه.م.ت |

۱۸۹۸ ه.م.ت |

۳۰.۵ درصد |

۷۵.۱ درصد |

۲۳.۹ درصد |

| ۱۳۹۸ |

۳۹۰۹۸۰ فقره |

۸۱۰ میلیون تومان |

۳۱۷ ه.م.ت |

۹۷۴ ه.م.ت |

۳۲.۵ درصد |

۶۸.۳ درصد |

۲۹.۵ درصد |

| ۱۳۹۷ |

۳۰۵۰۵۹ فقره |

۶۸۰ میلیون تومان |

۲۰۸ ه.م.ت |

۷۷۳ ه.م.ت |

۲۶.۹ درصد |

۷۸.۷ درصد |

۱۴.۵ درصد |

| ۱۳۹۶ |

۲۸۴۳۳۰ فقره |

۶۱۲ میلیون تومان |

۱۷۴ ه.م.ت |

۶۱۳ ه.م.ت |

۲۸.۳ درصد |

۸۳.۶ درصد |

۱۱.۹ در |

ارسال نظر